Une nouvelle crise est à nos portes (grand format)

Le déclin actuel de l’économie mondiale n’est un secret pour personne. La conjoncture va clairement dans ce sens, au point de laisser craindre un nouveau krach. Même sans aller jusque là, l’avenir est tout sauf réjouissant. Tous les indicateurs sont au rouge.

En 2017, la crise de 2008 semblait enfin derrière nous; le commerce mondial reprenait du poil de la bête et les perspectives se voulaient optimistes, même au sein de l’Union européenne, pourtant durement touchée. Fin 2018, la FED, la Banque centrale américaine, relevait ses taux d’intérêt d’un seuil plancher historique de 0,25% à 2,5%, signe incontestable de reprise, alors qu’au même moment, la Banque centrale européenne (BCE) mettait un terme à sa politique d’achat d’obligations d'État1. Les jours sombres semblaient derrière nous. Jusqu’à ce que, récemment, la BCE, craignant une nouvelle récession, ne prenne la décision de relancer ce programme. Les marchés entrent dans une nouvelle zone de turbulences.

Le capital en grève

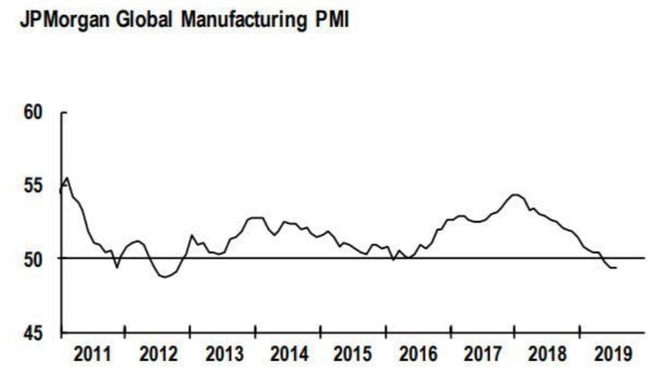

Le signe le plus évident de l’émergence d’une crise est le ralentissement simultané et généralisé de la croissance dans pratiquement toutes les grandes nations du monde. Cette morosité s’observe notamment chez les principaux acteurs économiques au niveau mondial, à savoir les États-Unis, la Chine, le Japon et l’Union européenne. Ainsi, les pays de la zone Euro affichent depuis sept mois consécutifs une croissance à la traîne. L’Allemagne, pourtant championne des exportations, est la plus durement touchée et entraîne dans sa chute les pays où elle se fournit. Cette situation provient d’un essoufflement de la production industrielle, mais aussi des investissements et de la production des biens intermédiaires. Pour l’instant, seuls les services et les biens de consommation restent préservés de cette récession généralisée. C’est ce que prouvent les variations de l’indice PMI, qui, mesurant l’évolution de la production industrielle et des commandes, offre le reflet le plus fiable de la conjoncture au niveau mondial. Or, il est à son niveau le plus faible depuis 2012.2

Depuis le krach de 2008, les investissements sont plus bas que jamais. Le problème ne vient pourtant pas d’un manque de capitaux. Ce sont les projets dont la marge bénéficiaire est estimée suffisante qui font défaut : le capital préfère se tourner vers d’autres solutions plus rentables, telles que la spéculation ou l’ingénierie financière. Le FMI vient de publier un rapport révélant que pas moins de 40 % des 15.000 milliards de dollars d’investissements étrangers sont en réalité des investissements fictifs, non productifs, dans des multinationales, destinés uniquement à éluder l’impôt3. La moitié de ces investissements aboutit chez nos voisins du Luxembourg et des Pays-Bas, qui sont les paradis fiscaux les plus attrayants en ce moment.

Et c’est sans compter le contexte international volatil actuellement, en particulier dans le cadre de la guerre économique que se livrent les USA et la Chine et dont l’escalade est rapide, ce qui ne fait que renforcer l’incertitude générale. On le voit, les perspectives de l’économie mondiale n’ont jamais été aussi sombres depuis 2009.

Des signes qui ne trompent pas

Les réactions des fonds d’investissement, des fonds de pension, des banques et des assureurs ne trompent pas, pas plus que la nervosité des bourses à l’approche d'une baisse des bénéfices. Les grands investisseurs se retirent les uns après les autres comme des rats quittant le navire, et misent plutôt sur la sécurité des obligations d'État. Deux phénomènes interpellants, généralement annonciateurs d’une crise, s’observent en ce moment.

Le premier est l’inversion de la courbe des taux d’intérêts. Normalement, lorsque l’on achète une obligation d'État, plus son échéance est longue, plus les intérêts sont élevés. Ainsi, une obligation à dix ans rapporte quelques pour cent de plus qu’une obligation à trois mois. Sur les marchés dits secondaires, où s’échangent les obligations, c’est actuellement, l’inverse qui se produit. Soucieux de mettre leur capital en sécurité à l’approche de la tempête à venir, les investisseurs se tournent massivement vers les obligations à long terme. Résultat : leur prix augmente et leur rendement diminue. On voit donc des obligations à dix ans rapporter moins que des obligations à trois mois. D’expérience, un tel phénomène préfigure, dans l’année, une croissance négative, ce que l’on appelle une récession économique.

Le deuxième phénomène est encore plus spectaculaire. Il s’agit des taux d’intérêts négatifs. Après la grave crise de 2008, les économies occidentales se sont lentement rétablies, notamment grâce à la décision des banques centrales d’amener les intérêts à un taux pratiquement nul. Cela avait pour objectif d’inciter les entreprises à investir dans l’économie réelle et d’ainsi lui redonner de la vigueur. Toutefois, au lieu de saisir la balle au bond, les entreprises ont préféré acheter leurs propres actions en bourse, un investissement non productif. Les plus fortunés ont quant à eux décidé d’investir dans l’immobilier, faisant exploser les prix des logements. Les petits épargnants, eux, ont perdu sur les deux tableaux: compte tenu de la faiblesse des taux d’intérêts, leurs économies ne rapportent plus rien, tandis que les prix de vente et de location des logements se sont envolés. Pendant ce temps, les spéculateurs se frottent les mains.

Anticipant de mauvais résultats en bourse, les investisseurs se sont jetés sur les obligations d'État, ce qui a augmenté la demande au point que de plus en plus de pays émettent des obligations à rendement négatif. En d’autres termes, pour prêter de l’argent à l'État, il faut payer des intérêts. Vingt pour cent des bons d'État s’accompagnent de taux négatifs. Donc pour investir, il faut mettre la main au portefeuille. Au total, 16.000 milliards d’obligations à taux négatif sont actuellement en circulation4 et notamment la totalité des bons d'État allemands et suisses à vingt à trente ans. En Belgique et en France, leur taux d’intérêt est nul. Le fait que les investisseurs privilégient la sécurité au rendement est une preuve supplémentaire qu’ils s’attendent à une nouvelle crise.

2019 n’est pas 2008

Si les perspectives sont aujourd'hui plus pessimistes que jamais depuis la récession de 2008, le contexte n’est pas comparable. En effet, la situation est aujourd’hui plus délicate en raison de l’endettement catastrophique des États, auquel s’ajoute le tabou néolibéral de toute dépense publique supplémentaire. Par exemple, l’Union européenne refuse encore et toujours d’assouplir ses règles strictes en matière de dette publique.

Autre différence: le monde actuel n’a plus de moteur susceptible de sortir l’économie et le commerce de l’ornière. Alors qu’il y a dix ans, nous pouvions encore compter sur les BRICS (les puissances économiques émergentes, à savoir le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud) et, en particulier, la Chine, avec sa politique d’investissement ambitieuse. Désormais, l’économie chinoise est en pleine transition et il s’agit là d’un choix délibéré. La nouvelle norme repose plutôt sur une croissance de 6 % que sur une croissance supérieure à 10 % qui régnait à l’époque. On pourrait résumer la situation en disant que nous nous trouvons au point où tous les moteurs défaillent en même temps.

On pourrait résumer la situation en disant que nous nous trouvons au point où tous les moteurs défaillent en même temps.

Et si, en effet, l’économie chinoise se maintient plus que les autres, elle progresse néanmoins deux fois plus lentement qu’il y a dix ans. Le pays n’entend plus conditionner sa croissance à des exportations et à une production à bas coût. La Chine veut développer son marché intérieur, augmenter le pouvoir d’achat de sa population, ainsi que ses investissements dans des secteurs stratégiques. Elle veut aussi grimper dans la « chaîne de valeur », notamment en fabriquant elle-même ses composants dans dix secteurs de haute technologie. Elle a pour ce faire défini un vaste plan baptisé « Made in China 2025 », qui est soutenu par les pouvoirs publics de toutes les manières possibles. Cela signifie aussi que la Chine ne se comportera plus comme en 2008, où, face à la crise mondiale, elle avait choisi d’investir à grande échelle dans des travaux d’infrastructure. A l’heure actuelle, elle privilégie les secteurs à forte valeur ajoutée, abandonnant petit à petit une production à bas coût pour une production de haute technologie. Il s’agit là d'une transition stratégique d'une accumulation extensive basée sur le recours à une main-d'œuvre fraîche recrutée dans le milieu rural vers une accumulation intensive reposant sur l’accroissement de la productivité. Dans un tel contexte, une croissance de 6% en Chine ne se maintiendra pas sans efforts, et certainement pas si la guerre commerciale avec les États-Unis poursuit son escalade. En août de cette année, les exportations et les importations en provenance de et vers les États-Unis affichaient respectivement une baisse de 16 et 22 % par rapport à l’année précédente. En baisse aussi, et pour la première fois, les exportations au niveau mondial.

L’économie européenne ne s’est jamais vraiment remise de 2008, malgré les 2.600 milliards d’euros injectés par la Banque centrale européenne pour tenter de lui faire remonter la pente. Si l’achat de bons d'État a donné des ailes aux investisseurs et aux spéculateurs, à quoi a servi cet argent ? Pas à permettre aux industries d’investir, en tout cas, comme elles étaient sensées le faire : les investissements n’ont pas évolué depuis dix ans dans l’Union européenne, les stocks de capitaux par travailleur non plus. Les flux de capitaux qu’ont reçus les banques ont uniquement servi à gonfler de nouvelles bulles spéculatives. La récente décision de Mario Draghi, président de la BCE, de réactiver sa politique d’achats d’obligations a suscité une vive opposition au sein même de l’institution. Sept des 25 membres du conseil d’administration de la BCE, dont les dirigeants des banques centrales française, allemande, néerlandaise et autrichienne, ont rejeté sa proposition, l’estimant inutile.

L’Union européenne enferme pour sa part tout nouvel investissement public dans un carcan budgétaire des plus étroits. Résultat: les États se sont endettés pour sauver les banques, mais la croissance ne suffit pas à dégager des excédents. L’économie européenne continue donc de sombrer, emportée dans sa chute par l’Allemagne qui, pourtant, était parvenue jusqu’ici, à tirer le meilleur parti de la situation et maintenir l’UE à flot. Mais ce pilier de l’économie européenne n’est plus épargné et plonge même plus rapidement que ses homologues de la zone euro. Depuis fin 2018, la production industrielle y recule un peu plus chaque mois, enregistrant en juin une baisse de 5,2 pour cent par rapport à la même période l’année précédente et de 7,5 % par rapport à fin 2017. Cette évolution est directement liée au changement de cap opéré par la Chine. En effet, à l’aube de la crise de 2008, l’Allemagne exportait principalement ses produits en Europe. Voyant ses exportations vers les pays du Sud de l’Europe faiblir, elle s’est tournée vers la Chine, en plein boom, où elle a exporté massivement machines, voitures de luxe, produits chimiques et médicaux. Mais, forte de sa nouvelle stratégie et de son développement technologique, la Chine dépend désormais moins d’importations en provenance de l’étranger. D’autre part, les importations allemandes sont aujourd’hui menacées par les droits de douane imposés par les États-Unis.

Si l’Allemagne s’effondre, elle risque d’entraîner tous ses fournisseurs avec elle

Or, si l’Allemagne s’effondre, elle risque d’entraîner tous ses fournisseurs avec elle. Et ils sont nombreux. L’Allemagne représente pas moins de 29 % du PIB de la zone euro. Un travailleur sur quatre y est employé dans le secteur des exportations. Les fournisseurs de pièces détachées belges, néerlandais, mais aussi français et italiens, pâtiront directement d’une défaillance de l’Allemagne, de même que des pays tels que la Tchéquie, la Hongrie et la Pologne, qui sont devenus pour ainsi dire des sous-traitants de l’industrie allemande.

À cette situation se rajoute le Brexit à venir, dont les conséquences au niveau de l’Union européenne font l’objet des hypothèses les plus diverses. Quoi qu'il en soit, cet événement est amené à bouleverser les flux commerciaux avec, dans bien des cas, des augmentations de prix faute de nouveaux accords commerciaux. La trajectoire de l’Union européenne rappelle de plus en plus celle du Japon qui, depuis 1990, n’est jamais sorti d’une croissance lente, voire de la stagnation, malgré d’innombrables mesures de stimulation monétaire.

La trajectoire de l’Union européenne rappelle de plus en plus celle du Japon qui, depuis 1990, n’est jamais sorti d’une croissance lente

L’unique inconnue reste les États-Unis et leur imprévisible président. Donald Trump doit essentiellement son arrivée au pouvoir à ses promesses de redynamiser l’économie et de créer des emplois, grâce notamment à un plan d’investissements conséquent et une réduction de l’imposition des riches et des entreprises. En réalité, seule cette dernière mesure a été mise en œuvre et ses résultats se font encore attendre. Avec un taux de croissance de 4 %, la FED a pu se permettre de relever ses taux d’intérêt pour la première fois depuis 2009. Mais entre-temps, l’économie américaine est aussi sur une pente glissante, ce qui a récemment amené la FED à revoir ses taux d’intérêt à la baisse. Trump voudrait accélérer autant que possible ce processus car il compte ainsi relancer la croissance économique en vue de se faire réélire en 2020. Pour parvenir à ses fins, il met la pression sur Jerome Powell, gouverneur de la FED. Celui-ci estime cependant que des manipulations de taux d’intérêt ne suffiront pas à résoudre les problèmes que pose la guerre commerciale entre les USA et la Chine.

Selon les chiffres les plus récents, investissements et production sont en berne. Le président américain insiste par ailleurs pour introduire diverses taxes sur les importations en provenance de la Chine, mais aussi sur les importations de voitures en provenance de l’Europe et du Mexique. Cela signifierait qu’à compter de fin 2019, quelque 95 % de tous les produits importés seraient frappés de taxes allant de 15 à 30 %. Avec des droits d’importation moyens de plus de 10 %, les USA iraient ainsi encore plus loin que des pays déjà très protectionnistes, comme le Brésil et l’Argentine. Les conséquences de telles mesures se répercuteront inévitablement sur le secteur des biens de consommation et sur le budget des ménages. On estime que leurs dépenses devraient grimper de 500 à 1 000 dollars en raison des hausses de prix. L’application de taxes supplémentaires de 15 % sur les équipements, les vêtements, les chaussures et toute une série d’appareils électroniques, prévue pour le 15 décembre, frappera durement les ménages américains en plein période d’achats de fin d’année, avec un impact certain sur la santé du secteur des biens de consommation, responsable de 75% de la croissance. On le voit, les États-Unis doivent eux aussi, selon toute vraisemblance, s’attendre à une croissance nulle dans les mois à venir.

Effondrement ou glissement progressif?

Si la contraction de l’activité économique au niveau mondial est aujourd’hui une réalité, doit-on s’attendre en plus à un effondrement spectaculaire comme en 2008? Un krach boursier est possible : tout le monde s’accorde sur le fait que les cours de la bourse sont nettement survalorisés. Depuis 2009, la bourse américaine affiche une croissance prodigieuse à peu près constante qui ne reflète absolument pas les chiffres de la croissance de l’économie américaine ni mondiale. Avec l’arrivée à la Maison Blanche du favori des bourses (Donald Trump), Wall Street est à la fête, avec une progression faramineuse de 17.888 à 27.000 points. Les spéculateurs tentent d’en profiter aussi longtemps que possible, dans l’espoir de parvenir à retirer à temps leurs marrons du feu avant l’effondrement. Si, toutefois, ils se laissent surprendre à grande échelle, nous ferons face à un krach qui balaiera toute la richesse fictive, ébranlera le monde financier, entraînant dans sa chute l’économie réelle aussi. Et cela peut se produire à tout moment, à la faveur d’un événement inattendu. Mais un glissement progressif est tout aussi possible. Contrairement à 2008, nous voyons aujourd'hui la guerre commerciale contracter de plus en plus les activités économiques, jusqu’à l’asphyxie.

Jusqu’ici, les tentatives de sortir de l’ornière, que ce soit par la voie monétaire, par la baisse des taux d’intérêt ou encore par des mesures de rachat par les banques nationales, n’ont à peu près rien donné. Or, une période de crise aiguë peut provoquer un véritable chaos et exiger des choix radicaux. Il faudra inévitablement abandonner le dogme de la loi du marché et opter pour un plan d’investissement public capable de concrétiser une véritable révolution sociale et écologique.

La transition vers une économie durable ne se fera pas sans investissements conséquents, condition indispensable pour maintenir le changement climatique dans des proportions viables. La mise en œuvre de telles mesures doit s’accompagner d’une utilisation productive des capitaux excédentaires qui, actuellement, s’échangent de manière stérile au sein des monopoles, des fonds d’investissement et de spéculation et, au final, entre les 10% les plus riches de la population. Cet argent doit servir à alimenter les fonds publics indispensables à la réalisation de la transition écologique, comme le proposent notamment Bernie Sanders et Alexandria Ocasio-Cortez dans leur New Green Deal.

Historiquement, on sait que seule l’intensification de la lutte des classes finit par faire plier la bourgeoisie qui voit alors ses intérêts menacés au point de faire vaciller l’ensemble du système et c’est bien ce que redoutent les dirigeants internationaux: qu’une crise économique et écologique sans issue ne mène à l’exigence d’un nouveau modèle de société, à savoir un socialisme 2.0 qui mette les besoins des gens, et non le profit, au cœur de ses politiques.

--------------------------------------------------------------------------------

Les causes profondes de la crise

On entend souvent que le capitalisme n’existe pas sans croissance. Mais, dans ce cas, comment la croissance peut-elle stagner à un niveau pratiquement nul depuis plus de dix ans dans le monde occidental? Les médias, au lieu de donner des explications sérieuses à ce mystère, cherchent toujours des causes externes: un jour, c’est la faute des banques, un jour de la bourse, un autre de la confiance ou de la guerre commerciale. Mais jamais on n’entend que c’est la faute du capitalisme lui-même.

Et pourtant, il est vrai qu’il n’y a pas de capitalisme sans croissance. Le moteur de cette croissance est le cycle de l’accumulation, selon l’analyse de Marx. Le capital est investi afin de rapporter, de générer du profit. Le capital doit s’accumuler, croître, et il a pour cela impérativement besoin de travailleurs qui assurent la production, idéalement au coût le plus bas possible. Toute la richesse produite provient donc du travail, qui est également l’unique source de profit. Plus une entreprise réalise de bénéfices, plus elle peut investir afin d’éliminer ses concurrents. Les fanatiques du marché voient là un mécanisme fantastique qui garantit la prospérité et permet d’augmenter encore et encore les richesses. Pour eux, les pouvoirs publics doivent intervenir le moins possible, dans la mesure où la chasse aux profits opérée par les propriétaires des capitaux suffit à huiler les rouages de ce système.

Or, la réalité est toute autre. Avec une régularité de métronome, le capitalisme montre ses limites et ses défaillances. Historiquement, il est d’ailleurs davantage marqué par des périodes de crise que de prospérité. La cause profonde de cet échec réside dans ses contradictions internes. Pour Marx, différents facteurs l’expliquent. D’abord, alors que le travail humain est la source de la richesse, les capitalistes cherchent sans cesse à économiser sur le travail. Cela mène inévitablement à un épuisement des richesses et, à long terme, à une baisse tendancielle du taux de profit. Les capitalistes n’investissent plus faute de perspectives de profit suffisantes. Deuxièmement, le rapport entre la capacité de production et le pouvoir d’achat tend à être déséquilibré : pour produire toujours plus et à bas coût, les salaires sont baissés… ce qui limite le pouvoir d’achat des travailleurs. Les capitaux affluent aussi vers les secteurs les plus profitables, ce qui peut y provoquer une surproduction. Enfin, emplois, salaires et prestations sociales sont soumis à des politiques d’austérité qui paralysent, voire restreignent le pouvoir d’achat, ce qui complique encore la situation. Lorsque ces facteurs coïncident et se renforcent mutuellement, toutes les conditions sont réunies pour provoquer une crise de longue durée, qui ne se résoudra pas à coups de mesures telles que des baisses des taux d’intérêt ou des stimulants monétaires. C’est précisément la situation que nous observons actuellement.

1. Depuis 2015, la BCE achète des obligations en masse, pour des montants allant jusqu’à 80 milliards d’euros par mois. La somme des obligations dont elle dispose actuellement s’élève à plus de 2.600 milliards d’euros.

2. L’indice PMI mesure chaque mois l’évolution de la croissance industrielle dans 40 pays. Lorsqu’elle est stable, l’indice affiche 50. Une valeur supérieure à 50 % indique une expansion des activités industrielles, alors qu’une valeur inférieure à 50 % indique une contraction de celles-ci. Il s’agit d’un indice dit « pondéré », ce qui signifie que l’effet des pays sur ses variations est proportionnel à leur taille.

3. Jannick Damgaard, Thomas Elkjaer, et Niels Johannesen, « The Rise of Phantom Investments », FMI, Finance & Development, septembre 2019

4. De Tijd, 24 août 2019, « Waarom zou helikoptergeld niet mogen en absurde negatieve rentes wel? »