Una nueva crisis está en nuestra puerta (gran formato)

El declive actual de la economía global no es un secreto. La situación va claramente en esta dirección, hasta el punto de temer un nuevo krack. Incluso sin ir tan lejos, el futuro es todo menos alegre. Todos los indicadores están rojos.

En 2017, la crisis de 2008 parecía finalmente haber quedado atrás; El comercio mundial estaba ganando impulso y las perspectivas eran optimistas, incluso dentro de la Unión Europea. A finales de 2018, la Reserva Federal, el Banco Central de EE.UU., elevó sus tasas de interés de un mínimo histórico de 0.25% a 2.5%, una señal innegable de recuperación, mientras que, al mismo tiempo, el Banco Central Europeo (BCE) puso fin a su política de compra de bonos del gobierno (1). Los días oscuros parecían haber quedado atrás. Hasta hace poco, el BCE, temiendo una nueva recesión, toma la decisión de reiniciar este programa. Los mercados están entrando en una nueva zona de turbulencias.

El Capital en huelga

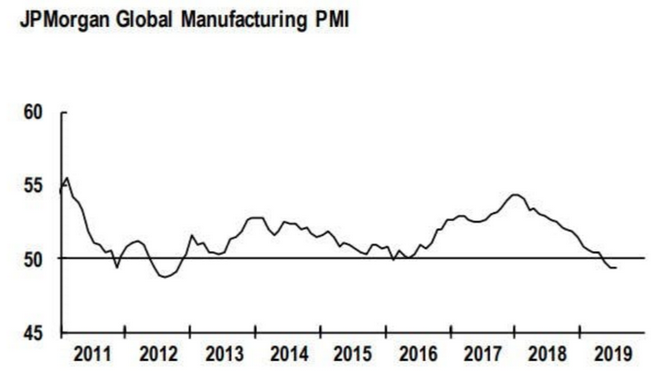

La señal más obvia del surgimiento de una crisis es la desaceleración simultánea y generalizada del crecimiento en prácticamente todas las naciones importantes del mundo. Esta lentitud se observa particularmente entre los principales actores económicos a nivel mundial, a saber, Estados Unidos, China, Japón y la Unión Europea. Así, los países de la Eurozona registraron siete meses consecutivos de crecimiento rezagado. Alemania, a pesar de ser el campeón de las exportaciones, es el más afectado y está arrastrando a los países donde se abastece. Esta situación surge de una desaceleración en la producción industrial, pero también en la inversión y la producción de bienes intermedios. Por el momento, solo los servicios y bienes de consumo permanecen intactos por esta recesión generalizada. Esto se evidencia por los cambios en el PMI, que, midiendo la evolución de la producción industrial y los pedidos, proporciona el reflejo más confiable de la economía global. Sin embargo, está en su nivel más débil desde 2012. (2)

Desde el colapso de 2008, las inversiones son más bajas que nunca. El problema no proviene de la falta de capital. Son los proyectos cuyo margen de beneficio se considera suficiente los que faltan: el capital prefiere recurrir a otras soluciones más rentables, como la especulación o la ingeniería financiera. El FMI acaba de publicar un informe que revela que hasta el 40% de los $15 billones de inversión extranjera son en realidad una inversión ficticia e improductiva en corporaciones multinacionales, destinada únicamente a evadir impuestos (3). La mitad de estas inversiones provienen de nuestros vecinos en Luxemburgo y los Países Bajos, que son los paraísos fiscales más atractivos en este momento.

Y esto sin contar el volátil contexto internacional actual, especialmente en el contexto de la guerra económica en la que Estados Unidos y China están involucrados y cuya escalada es rápida, lo que solo aumenta la incertidumbre general. Como podemos ver, las perspectivas para la economía global nunca han sido tan sombrías desde 2009.

Señales que no engañan

Las reacciones de los fondos de inversión, fondos de pensiones, bancos y aseguradoras no se dejan engañar, ni el nerviosismo de los mercados bursátiles como el enfoque de una disminución de los beneficios. Los grandes inversores retroceden uno tras otro como las ratas que abandonan el barco, y en su lugar confían en la seguridad de los bonos del gobierno. En este momento se observan dos fenómenos inquietantes, que generalmente anuncian una crisis.

El primero es la inversión de la curva de tasa de interés. Normalmente, cuando compra un bono del gobierno, cuanto más largo sea el vencimiento, mayor será el interés. Por ejemplo, un bono a 10 años rinde un poco más que un bono a tres meses. En los llamados mercados secundarios, donde se intercambian bonos, ahora sucede lo contrario. En un esfuerzo por poner en riesgo su capital a medida que se acerca la tormenta, los inversores recurren en gran medida a los bonos a largo plazo. Resultado: su precio aumenta y su rendimiento disminuye. Vemos que los bonos a diez años rinden menos que los bonos a tres meses. Según la experiencia, tal fenómeno presagia, en el año, un crecimiento negativo, lo que se llama una recesión económica.

El segundo fenómeno es aún más espectacular. Estas son las tasas de interés negativas. Después de la grave crisis de 2008, las economías occidentales se recuperaron lentamente, gracias en parte a la decisión del banco central de reducir las tasas de interés a prácticamente cero. El objetivo de esto era alentar a las empresas a invertir en la economía real y, por lo tanto, restablecerla. Sin embargo, en lugar de agarrar la pelota, las compañías han preferido comprar sus propias acciones en el mercado de valores, una inversión no productiva. Mientras tanto, los ricos han decidido invertir en bienes raíces, explotando los precios de la vivienda. Los pequeños ahorradores han perdido ambos: dadas las bajas tasas de interés, sus ahorros no pagan nada, mientras que los precios de venta y alquiler de viviendas se han disparado. Mientras tanto, los especuladores se frotan las manos.

Anticipando malos resultados en el mercado de valores, los inversores se lanzaron a los bonos del gobierno, lo que aumentó la demanda hasta el punto de que cada vez más países emiten bonos con rendimientos negativos. En otras palabras, para prestar dinero al estado, debe pagar intereses. El veinte por ciento de los bonos del gobierno tienen tasas negativas. Entonces, para invertir, tienes que poner tu mano en la billetera. Actualmente hay en circulación un total de 16,000 billones de bonos de interés negativo (4), incluidos todos los bonos del gobierno alemán y suizo con 20 a 30 años de antigüedad. En Bélgica y Francia, su tasa de interés es nula. El hecho de que los inversores favorezcan la seguridad sobre el rendimiento es una prueba más de que esperan una nueva crisis.

2019 no es 2008

Si bien las perspectivas son más pesimistas que nunca desde la recesión de 2008, el contexto no es comparable. De hecho, la situación es hoy más delicada debido al catastrófico endeudamiento de los Estados, al que se agrega el tabú neoliberal de cualquier gasto público adicional. Por ejemplo, la Unión Europea todavía se niega a relajar sus estrictas normas sobre la deuda pública.

Otra diferencia: el mundo actual ya no tiene un motor que pueda sacar a la economía de la rutina. Hace diez años, aún podíamos contar con los BRICS (las potencias económicas emergentes, a saber, Brasil, Rusia, India, China y Sudáfrica) y, en particular, China. , con su ambiciosa política de inversión. De ahora en adelante, la economía china está en transición y esta es una elección deliberada. El nuevo estándar se basa en un crecimiento del 6% en lugar de un crecimiento superior al 10% que prevalecía en ese momento. Se podría resumir la situación diciendo que estamos en el punto en que todos los motores fallan al mismo tiempo.

Y si, de hecho, la economía china sigue siendo más que las demás, sin embargo, está creciendo dos veces más lentamente que hace diez años. El país ya no tiene la intención de basar su crecimiento en las exportaciones y la producción de bajo costo. China quiere desarrollar su mercado interno, aumentar el poder adquisitivo de su población, así como sus inversiones en sectores estratégicos. También quiere escalar la "cadena de valor", incluida la fabricación de sus propios componentes en diez sectores de alta tecnología. Con este fin, ha definido un vasto plan llamado "Hecho en China 2025", que cuenta con el apoyo de las autoridades públicas en todas las formas posibles. También significa que China ya no se comportará como en 2008, cuando, frente a la crisis mundial, decidió invertir fuertemente en proyectos de infraestructura. En la actualidad, favorece a los sectores de alto valor agregado, abandonando gradualmente la producción de bajo costo para la producción de alta tecnología. Esta es una transición estratégica de una acumulación extensiva basada en el uso de una fuerza laboral nueva reclutada de las zonas rurales a una acumulación intensiva basada en una mayor productividad. En ese contexto, el crecimiento del 6% en China no se mantendrá sin esfuerzos, y ciertamente no si la guerra comercial con Estados Unidos continúa escalando. En agosto de este año, las exportaciones e importaciones hacia y desde los Estados Unidos disminuyeron un 16% y un 22%, respectivamente, respecto al año anterior. También bajó, y por primera vez, exporta a nivel mundial.

La economía europea nunca se recuperó realmente de 2008, a pesar de los 2.600 millones de euros inyectados por el Banco Central Europeo para tratar de subir la cuesta. Si comprar bonos del gobierno dio alas a inversores y especuladores, ¿para qué fue el dinero? No permitir que las industrias inviertan, en cualquier caso, como se suponía que debían hacer: las inversiones no han cambiado en la Unión Europea en los últimos diez años, ni tienen existencias de capital por trabajador. Los flujos de capital recibidos por los bancos solo sirvieron para inflar nuevas burbujas especulativas. La reciente decisión de Mario Draghi, presidente del BCE, de reactivar su política de compra de bonos ha suscitado una fuerte oposición dentro de la propia institución. Siete de los 25 miembros del consejo del BCE, incluidos los jefes de los bancos centrales francés, alemán, holandés y austriaco, rechazaron la propuesta como innecesaria.

La Unión Europea, por su parte, encierra toda nueva inversión pública en una camisa de fuerza ajustada de presupuesto. Como resultado, los gobiernos se han endeudado para salvar a los bancos, pero el crecimiento no es suficiente para generar excedentes. La economía europea continúa hundiéndose, impulsada por Alemania, que, sin embargo, hasta ahora ha logrado aprovechar al máximo la situación y mantener a flote a la UE. Pero este pilar de la economía europea ya no se salva y se sumerge aún más rápido que sus contrapartes en la zona del euro. Desde finales de 2018, la producción industrial ha disminuido un poco más cada mes, registrando una caída del 5,2 por ciento en junio en comparación con el mismo período del año anterior y del 7,5 por ciento en comparación con el final de 2017. Esta evolución está directamente relacionado con el cambio de rumbo de China. De hecho, en los albores de la crisis de 2008, Alemania exportó principalmente sus productos en Europa. Al ver que sus exportaciones a los países del sur de Europa vacilaban, se dirigió a China, en auge, donde exportó maquinaria masiva, automóviles de lujo, productos químicos y médicos. Pero, con su nueva estrategia y desarrollo tecnológico, China ahora es menos dependiente de las importaciones del exterior. Por otro lado, las importaciones alemanas ahora están amenazadas por los aranceles de los Estados Unidos.

Pero si Alemania colapsa, corre el riesgo de traer a todos sus proveedores. Y son numerosos. Alemania representa no menos del 29% del PIB de la zona del euro. Uno de cada cuatro trabajadores está empleado en el sector de exportación. Los proveedores de repuestos belgas, holandeses, pero también franceses e italianos sufrirán directamente un fracaso en Alemania, al igual que países como la República Checa, Hungría y Polonia, que, por así decirlo, se han quedado sin fondos. procesadores de la industria alemana.

A esta situación se agrega el Brexit por venir, cuyas consecuencias a nivel de la Unión Europea son el tema de los supuestos más diversos. Sea como fuere, es probable que este evento interrumpa los flujos comerciales con, en muchos casos, aumentos de precios por falta de nuevos acuerdos comerciales. La trayectoria de la Unión Europea recuerda cada vez más a Japón, que desde 1990 nunca ha surgido de un crecimiento lento, incluso estancamiento, a pesar de innumerables medidas de estímulo monetario.

Lo único desconocido sigue siendo Estados Unidos y su presidente impredecible. Donald Trump debe su llegada al poder a sus promesas de revitalizar la economía y crear empleos, gracias a un importante plan de inversión y una reducción en los impuestos de los ricos y las empresas. De hecho, solo esta última medida ha sido implementada y sus resultados aún están pendientes. Con una tasa de crecimiento del 4%, la Fed ha podido darse el lujo de aumentar las tasas de interés por primera vez desde 2009. Pero mientras tanto, la economía de EE. UU. También está en una pendiente resbaladiza, lo que recientemente ha llevado a la Fed para bajar sus tasas de interés. Trump quiere acelerar este proceso tanto como sea posible, ya que planea impulsar el crecimiento económico para ser reelegido en 2020. Para lograr sus objetivos, está presionando a Jerome Powell, el gobernador de la Reserva Federal. Él cree, sin embargo, que la manipulación de las tasas de interés no será suficiente para resolver los problemas planteados por la guerra comercial entre Estados Unidos y China.

Según las cifras más recientes, la inversión y la producción están a media asta. El presidente de los Estados Unidos también insiste en introducir varios impuestos a las importaciones de China, pero también a las importaciones de automóviles de Europa y México. Esto significaría que para fines de 2019, alrededor del 95% de todos los productos importados se gravarían del 15% al 30%. Con aranceles de importación promedio de más del 10%, EE. UU. Iría aún más lejos que países que ya son muy proteccionistas, como Brasil y Argentina. Las consecuencias de tales medidas afectarán inevitablemente al sector de bienes de consumo y al presupuesto familiar. Se estima que su gasto aumentará de $ 500 a $ 1,000 debido a los aumentos de precios. La aplicación de impuestos adicionales del 15% sobre equipos, ropa, zapatos y toda una serie de dispositivos electrónicos, programados para el 15 de diciembre, afectará duramente a los hogares estadounidenses durante el período de compras de fin de año, con un impacto definitivo en la salud del sector de bienes de consumo, responsable del 75% del crecimiento. Como podemos ver, es probable que Estados Unidos también espere un crecimiento cero en los próximos meses.

¿Colapso o deslizamiento gradual?

Si la contracción de la actividad económica mundial es ahora una realidad, ¿deberíamos esperar también un colapso espectacular como en 2008? Es posible una caída del mercado de valores: todos están de acuerdo en que los precios del mercado de valores están claramente sobrevalorados. Desde 2009, el mercado de valores de EEUU ha crecido a un ritmo bastante constante, lo que no refleja en absoluto las cifras de crecimiento en los EEUU ni en la economía global. Con la llegada a la Casa Blanca del favorito del mercado de valores (Donald Trump), Wall Street está en la fiesta, con una tremenda progresión de 17.888 a 27.000 puntos. Los especuladores intentan beneficiarse el mayor tiempo posible, con la esperanza de sacar sus castañas del fuego a tiempo antes del colapso. Sin embargo, si se dejan sorprender a gran escala, enfrentaremos un colapso que barrerá toda la riqueza ficticia, sacudirá el mundo financiero y arrastrará también a la economía real. Y esto puede suceder en cualquier momento, debido a un evento inesperado. Pero un cambio gradual es también posible. A diferencia de 2008, hoy vemos que la guerra comercial contrae más y más actividades económicas, hasta la asfixia.

Hasta ahora, los intentos de salir de la rutina, ya sea por dinero, por la caída de las tasas de interés o por la recompra de los bancos nacionales, no han dado casi nada. Sin embargo, un período de crisis aguda puede causar caos y requerir elecciones radicales. Inevitablemente abandonará el dogma de la ley del mercado y optará por un plan de inversión pública capaz de materializar una verdadera revolución social y ecológica.

La transición a una economía sostenible no se producirá sin una inversión significativa, que es esencial para mantener el cambio climático en proporciones sostenibles. La aplicación de estas medidas debe ir acompañada de un uso productivo del excedente de capital que actualmente se comercia estérilmente dentro de los monopolios, los fondos de inversión y especulación y, en última instancia, entre el 10% más rico de la población. Este dinero debe ser utilizado para proporcionar los fondos públicos necesarios para lograr la transición ecológica, tal como proponen Bernie Sanders y Alexandria Ocasio-Cortez en su New Green Deal.

Históricamente, sabemos que sólo la intensificación de la lucha de clases termina doblando a la burguesía, que ve sus intereses amenazados hasta el punto de socavar todo el sistema, y esto es lo que temen los dirigentes internacionales: que una crisis económica y ecológica sin salida lleve a la demanda de un nuevo modelo de sociedad, a saber, un socialismo 2.0 que ponga las necesidades de las personas, y no el lucro, en el centro de sus políticas.

-------------------------------

Las causas profundas de la crisis

A menudo escuchamos que el capitalismo no existe sin crecimiento. Pero, en este caso, ¿cómo puede el crecimiento estancarse a un nivel prácticamente cero durante más de diez años en el mundo occidental? Los medios de comunicación, en lugar de dar explicaciones serias a este misterio, siempre están buscando causas externas: un día, es culpa de los bancos, un día del mercado de valores, otro de la confianza o la guerra comercial. Pero nunca escuchamos que es culpa del capitalismo mismo.

Y sin embargo, es cierto que no hay capitalismo sin crecimiento. El motor de este crecimiento es el ciclo de acumulación, según el análisis de Marx. El capital se invierte para informar, para generar ganancias. El capital tiene que acumularse, crecer, y para eso necesita absolutamente trabajadores que produzcan, idealmente al menor costo posible. Toda la riqueza producida proviene del trabajo, que también es la única fuente de ganancias. Cuantas más ganancias obtenga una empresa, más puede invertir para eliminar a sus competidores. Los fanáticos del mercado ven esto como un mecanismo fantástico que garantiza la prosperidad y aumenta la riqueza una y otra vez. Para ellos, las autoridades públicas deben intervenir lo menos posible, ya que la búsqueda de ganancias por parte de los propietarios del capital es suficiente para engrasar las ruedas de este sistema.

Pero la realidad es diferente. Con una regularidad de metrónomo, el capitalismo muestra sus límites y sus fracasos. Históricamente, está más marcado por períodos de crisis que por prosperidad. La causa raíz de este fracaso radica en sus contradicciones internas. Para Marx, varios factores lo explican. Primero, mientras que el trabajo humano es la fuente de riqueza, los capitalistas continuamente buscan ahorrar en trabajo. Esto inevitablemente conduce a un agotamiento de la riqueza y, a la larga, a una tendencia a la baja en la tasa de ganancia. Los capitalistas ya no están invirtiendo por falta de perspectivas de ganancias suficientes. En segundo lugar, la relación entre la capacidad de producción y el poder adquisitivo tiende a ser desequilibrada: para producir más y a un costo menor, se reducen los salarios... lo que limita el poder adquisitivo de los trabajadores. El capital también fluye hacia los sectores más rentables, lo que puede conducir a la sobreproducción. Finalmente, los empleos, los salarios y los beneficios están sujetos a políticas de austeridad que paralizan o incluso restringen el poder adquisitivo, lo que complica aún más la situación. Cuando estos factores coinciden y se refuerzan entre sí, todas las condiciones están ahí para una crisis duradera, que no se resolverá con medidas como recortes de tasas de interés o incentivos monetarios. Esta es precisamente la situación que estamos viendo actualmente.

1. Desde 2015, el BCE ha estado comprando bonos a granel por montos de hasta 80 mil millones de euros por mes. La suma de sus obligaciones actuales asciende a más de 2.600 millones de euros.

2. El índice PMI mide mensualmente la evolución del crecimiento industrial en 40 países. Cuando es estable, el índice muestra 50. Un valor superior al 50% indica una expansión de las actividades industriales, mientras que un valor inferior al 50% indica una contracción de estas actividades. Es un denominado índice "ponderado", lo que significa que el efecto de los países sobre sus variaciones es proporcional a su tamaño.

3. Jannick Damgaard, Thomas Elkjaer y Niels Johannesen, "The Rise of Phantom Investments", FMI, Finanzas y Desarrollo, septiembre de 2019

4. De Tijd, 24 de agosto de 2019, "Waarom zou helikoptergeld niet mogen in absurd negatieve rentes wel? "